O mercado de cerveja é reconhecidamente o maior representante no setor de bebidas alcoólicas, ultrapassando a marca de 640 bilhões de dólares transacionados no ano passado. O mercado brasileiro ocupa a terceira posição, ficando atrás somente de China e Estados Unidos.

No país, existem 1368 cervejarias registradas, sendo 85% delas posicionadas nas regiões Sul e Sudeste. Dito isso, grande parte desse número é composto por micro cervejarias com participação de mercado pouco significativa.

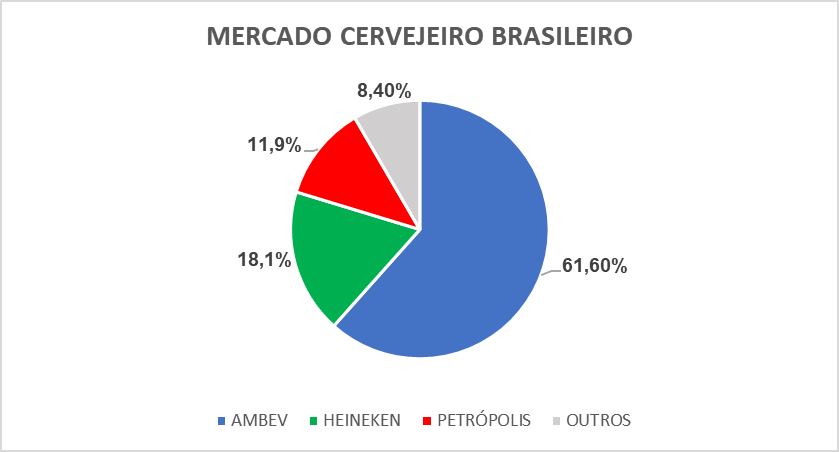

Em termos de competição, três players consolidaram o mercado brasileiro através do M&A: Ambev, Heineken e Petrópolis.

Ao realizar a fusão com outra operação cervejeira, uma empresa reforça diferentes vantagens competitivas como:

- Maior poder de marca ao fortalecer seu mix de portfólios com novos produtos com aceitação positiva dos consumidores;

- Sinergia de custos através de corte de gastos redundantes entre as duas operações após união;

- Ganhos de escala e aumento da capacidade produtiva da operação;

- Maior capacidade de distribuição e eficiência logística (principalmente quando adquire ou se funde com uma cervejaria de outra geografia).

O Brasil fabrica cerveja desde 1836 segundo registros do Jornal do Comércio, do Rio de Janeiro. No ano de 1904 nasceu uma das principais marcas nacionais, a Brahma, através da fusão entre a George Maschke & Cia e a Preiss Haussler & Cia Cervejaria Teutônia.

Nas décadas seguintes, a empresa realizou importantes aquisições para seu crescimento, podendo ser destacada a compra da Cervejaria Continental (ela própria fruto da fusão entre três cervejarias) em 1946 e aquisição do controle das Cervejarias Reunidas Skol-Caracu em 1980.

Durante a década de 80, a empresa passou por períodos difíceis em razão da hiperinflação no país. Uma das ideias do governo para controlar o cenário na época foi impedir que os fabricantes de cerveja aumentassem os preços, dessa forma, obrigando a Brahma a absorver o aumento do custo das matérias-primas o que destruiu suas margens de lucro. Nessa época, as relações entre a Brahma e o Banco Garantia foram estreitadas, iniciando um processo de construção da aquisição por parte dos banqueiros.

Em 1989, Marcel Teles assumiu a Brahma implantando de forma bem-sucedida sua filosofia de gestão baseada em forte gestão dos custos, foco em resultados e visão meritocrática para gestão de pessoas. Dez anos depois, a Brahma era a líder de mercado e realizava a fusão com sua principal concorrente, a Antarctica.

Tal transação gerou bastante preocupação e discussões no Cade (Autarquia brasileira com a responsabilidade de coibir práticas que violam a competitividade), já que a união das marcas criaria uma empresa com mais de 70% de participação de mercado e que, em teoria, poderia tentar ditar as regras e preços no mercado.

Diferentemente do que os críticos da transação imaginavam, o mercado ficou mais complexo anos depois graças a entrada da Heineken e com o crescimento pulverizado de novas cervejarias. Além disso, análises apontaram que o preço real da cerveja (considerando o efeito inflacionário) ficou abaixo do que era praticado anteriormente à fusão.

Os banqueiros consolidaram o mercado brasileiro e partiram para a replicação do modelo de crescimento através de fusões & aquisições combinadas com a implantação de melhorias de gestão e integração da cultura nas novas empresas a nível global.

Assim, nasceu a AB Inbev, a maior cervejaria do mundo, grupo resultante da fusão da Ambev com a europeia Interbrew em 2004, aquisição da norte-americana Anheuser-Busch (dona da Budweiser) em 2008 e posteriormente aquisição da anglo-sul africana Sab Miller em 2016.

No entanto, longe de ser um posicionamento isolado das mentes dos brasileiros Jorge Paulo Lemann, Marcel Telles e Carlos Alberto Sicupira, as fusões & aquisições sempre atuaram como estratégia de crescimento das empresas do setor.

As próprias empresas que compõem o grupo AB Inbev foram construídas com séries de transações, algumas bastante emblemáticas, como, por exemplo, a fusão entre as duas maiores cervejarias belgas e grandes rivais Artois e Piedboeuf para criação da Interbrew, doze anos antes do processo entre Brahma e Antarctica.

Mesmo sendo um mercado bastante maduro, o setor cervejeiro também passa por transformações e mudanças no comportamento dos consumidores. Indo na contramão da homogeneização das cervejas, nichos de consumidores buscaram maiores experimentações e variedade fora do portfólio das grandes corporações. Atualmente, o mercado de cervejarias artesanais já representa aproximadamente 12% do mercado total de cervejas.

Por outro lado, uma série de desafios são impostos às pequenas cervejarias dentro da atual conjuntura econômica. Empresas menores possuem maior dificuldade para repassar seus custos para os consumidores, um grande risco dentro de um contexto inflacionário.

Além disso, as empresas artesanais já contam com um histórico de fragilidades produzidas pela pandemia em razão do fechamento de bares e restaurantes, canais essenciais para a distribuição de seus produtos.

Sendo assim, cabe a reflexão por parte dos empreendedores das cervejarias artesanais em fomentar suas próprias fusões e alianças estratégicas para ganharem condições de competir em um mercado dividido por gigantes.

Em 2019, as cervejarias artesanais Schornstein (SC) e Leuven (SP) realizaram a fusão para criação da CBCA (Companhia Brasileira de Cerveja Artesanal), aumentando sua capacidade produtiva e combinando seu portfólio de produtos. No ano seguinte, a nova empresa adquiriu a Fábrica 75 para ampliação da sua capacidade de distribuição e também absorveram a cervejaria Seasons, uma das mais famosas do Rio Grande do Sul.

Será que daqui para frente veremos uma nova onda intensa de M&A de cervejarias artesanais brasileiras incluindo iniciativas entre as excelentes marcas nordestinas?

Como assessor financeiro de fusões & aquisições, acredito que com a estruturação profissional das transações e do processo de integração seja totalmente realista essas empresas crescerem utilizando a fórmula dos grandes grupos que construíram a base do mercado sem renunciar a cultura e a qualidade que identifica os seus negócios.

Marcelo de Arruda é administrador e economista. Pós-Graduado em Finanças, Investimento e Banking (PUC-RS). Carreira construída no mercado financeiro atuando como executivo em assessoria de investimentos, gestão de portfólio e fusões & aquisições (M&A). É o CEO e sócio-fundador do Grupo SG, que atua com negócios nas áreas de finanças, mídia, alimentação e imobiliário. Também possui três trabalhos acadêmicos em finanças reconhecidos nacionalmente em premiações realizadas por Sefaz-AL (2017), Universidade Mackenzie e IMB (2018) e CFA Society Brazil (2019).