Chamamos de inflação o aumento generalizado e contínuo dos preços. Instituições de pesquisa buscam medir esta variação de preços a partir de uma cesta de produtos e serviços consumida pela população, formulando índices como IPCA ou IGPM.

Desta forma, o fenômeno da inflação reduz o poder de compra de determinada moeda ao longo do tempo. Ou seja, mais unidades de moeda serão necessárias para comprar os mesmos bens e serviços no futuro.

Os brasileiros que presenciaram a década de 1980 sabem bem o que isso significa. Apesar da hiperinflação ter sido controlada com o plano real em 1994, não nos livramos dela – de seu lançamento até hoje perdemos cerca de 84% do poder de compra de nossa moeda.

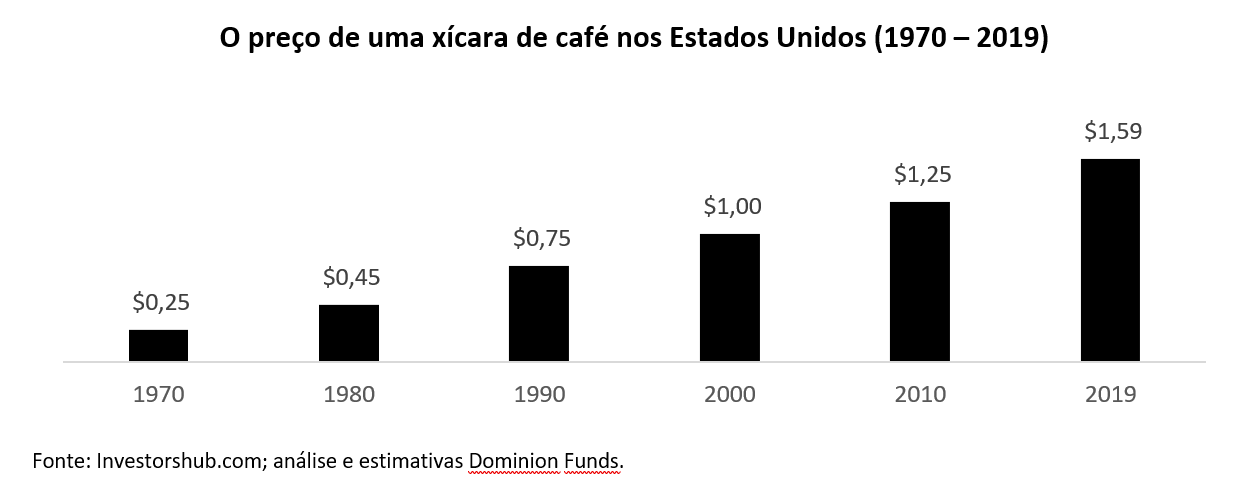

As chamadas “moedas fortes” são excelentes saídas para tentativa de manutenção de nosso poder de compra, porém, apenas ter dólares na carteira não nos deixa livres do problema. O gráfico abaixo apresenta o número de dólares americanos necessários para comprar uma xícara de café nos Estados Unidos desde 1970.

O cenário atual exige ainda mais atenção. A pandemia continua fazendo estragos em nossas cadeias globais de suprimento, trazendo impactos significativos nos preços em todas as regiões – os EUA relataram inflação ao consumidor em abril de 2021 de +4,2%, a maior aceleração dos preços em quase 15 anos e próxima às taxas mais altas registradas em décadas.

Dessa forma, o que sempre foi uma questão premente para os brasileiros passa a ser uma preocupação em todo o globo e, claro, os investidores devem estar preparados para isso. Entender o impacto da inflação em nossos ganhos financeiros é fundamental – devemos sempre considerar retornos acima da inflação no médio e longo prazo.

Diversificação do patrimônio financeiro é a resposta enfática para o enfrentamento de períodos de incerteza e inflação alta. Consideramos as seguintes classes de ativos:

- Ações: principalmente de empresas com poder de precificação e crescimento, com capacidade de repassar a aumento nos custos para clientes; empresas com posições dominantes em seus mercados enfrentam pouca concorrência e possuem produtos e serviços com diferenciação. E, claro, em mercados maduros como EUA e Europa com moeda forte;

- Renda fixa: aqui o foco é Brasil, onde os juros são generosos e nos entregam retornos historicamente acima da inflação e provêm liquidez;

- Multimercados: exposição em moedas, commodities, inflação, juros e bolsas em diferentes regiões do globo;

- Alternativos: ativos que propõem uma descorrelação com o mercado tradicional, em especial os criptoativos e ouro.

Por fim, é sempre bom recordar que as decisões de investimentos devem ser orientadas para que se atinjam objetivos específicos a partir da análise de cenário e limites de aversão a risco pessoais.

Um processo de investimento sólido abrange muito mais que apenas a escolha de “melhores” produtos ou “investimentos do ano”.

Hoje, infelizmente, assistimos a propagação de informações que levam a decisões de investimentos focadas na escolha de produtos, com análises incompletas das variáveis envolvidas e tomada de riscos desnecessários; ao passo que devemos partir de motivações reais, os objetivos do investimento, e buscar tão somente atingi-las.

Guilherme Lages é economista, especialista em Finanças, Investimentos e Banking (PUC-RS) e tem MBA em Gestão Financeira pela Fundação Getúlio Vargas. Hoje, atua como assessor de investimentos, trazendo segurança patrimonial para famílias através de um trabalho especializado no planejamento financeiro e diversificação global dos investimentos.