STAKEHOLDERS X SHAREHOLDERS

Um debate clássico do estudo da administração e da economia trata a respeito da função da empresa na sociedade. Historicamente, duas teorias são destacadas: a teoria do Stakeholder e a teoria do Shareholder.

A teoria do shareholder possui como principal referência o PHD e professor da faculdade de administração da Universidade da Virgínia, Edward Freeman. De acordo com Freeman, o verdadeiro sucesso de uma empresa está em satisfazer todas as partes interessadas, não somente aqueles que podem lucrar com suas ações.

Para ele, os acionistas da empresa são somente um pedaço do ecossistema que envolve a mesma e que inclui outras partes interessadas, como funcionários, fornecedores, governo, consumidores etc.

Por outro lado, a visão da empresa pela ótica dos shareholders foi mais bem desenvolvida por Michael Jensen, PHD e professor da Universidade de Harvard. De acordo com sua teoria, o objetivo da empresa é definido pela maximização do valor para o acionista.

Para Jensen, a empresa deve utilizar recursos próprios e captados externamente somente enquanto a rentabilidade dos projetos investidos seja superior ao custo de seu capital. Ou seja, um retorno que seja superior a taxa de financiamento e de risco que os acionistas da empresa incorrem ao manter sua participação no negócio.

Como contraponto à teoria dos stakeholders, argumenta que a falta de um objetivo principal a ser atendido pela empresa criaria confusão na gestão do negócio e a colocaria em desvantagem na competição de mercado.

Dito isso, antes mesmo da contribuição de Jensen, o economista Milton Friedman já havia colocado o debate em destaque com a publicação de seu texto no New York Times em 1970 intitulado “A Friedman Doctrine: The Social Responsibility of Business is to Increase Its Profits”.

De acordo com o economista da Universidade de Chicago, a única responsabilidade das empresas deve ser a utilização dos seus recursos e engajar-se em atividades com propósito de aumentar os seus lucros, desde que permaneçam seguindo as regras do jogo da livre competição, sem fazer uso de fraudes.

Durante muitas décadas, as ideias de Friedman e Jensen foram vencedoras e seguidas por maior parte do mercado financeiro e empresarial. Nessa perspectiva, o professor de finanças de Chicago, Luigi Zingales chegou a afirmar que a ideia de Friedman não deveria ser reconhecida como uma doutrina, mas sim, como um teorema.

BLACKROCK E A TESE DOS INVESTIMENTOS ESG

Entretanto, o debate vem mudando nos últimos anos com o crescimento de corporações que se posicionam a favor de posições correlatas com as teorias em prol dos stakeholders, sendo a BlackRock a principal representante global.

A Blackrock é uma gigante do mercado financeiro, atuando como uma gestora de fundos de investimentos com mais de 9.5 trilhões em seus portfólios, e com grande acesso e influência sobre as lideranças dos mais diversos grupos empresariais.

Em 2018, na carta anual do CEO da empresa, Larry Fink, a BlackRock deixou explícito o seu discurso de que a sociedade estava demandando cada vez mais que as empresas, sejam de capital aberto ou fechado, cumpram um propósito social.

Para atender essa demanda, a BlackRock passou a incentivar a comercialização dos seus fundos de investimentos baseados nas teses ESG (sigla em inglês para Environmental, Social and Governance, ou Ambiental, Social e Governança, em português).

O argumento dos investimentos ESG é de que as empresas socialmente conscientes proporcionariam maiores lucros no longo prazo e possuiriam riscos menores ao atraírem e fidelizarem consumidores alinhados com sua missão social.

Além disso, poderiam dispor de um maior acesso a capital para seu crescimento do que empresas que não possuem o mesmo nível de reputação na sociedade. Sendo assim, os investidores em empresas ESG possuiriam maiores retornos no seu capital ao mesmo tempo que estariam combatendo problemas sociais e ambientais.

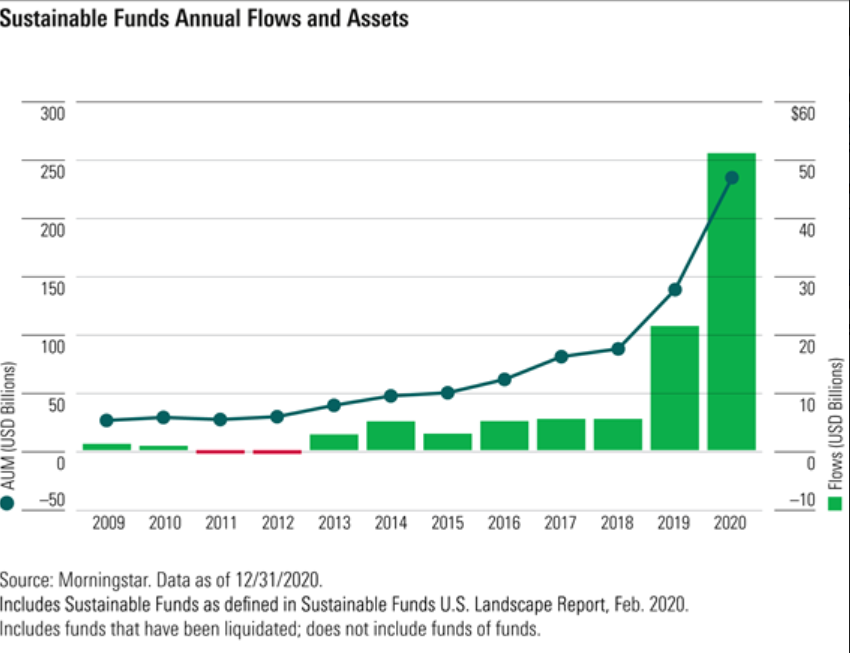

Comercialmente, os fundos ESG foram um sucesso e o fluxo de capitais para esse tipo de produto cresceu exponencialmente desde a carta de 2018 de Fink, atingindo um grande patamar já em 2020. Com esse crescimento, outras instituições do mercado financeiro passaram a se apresentar como promotoras dos princípios ESG nos investimentos, sendo a XP Investimentos talvez a empresa brasileira que mais tentou replicar o discurso da BlackRock nacionalmente.

O ESG VENCEU A TEORIA DA MAXIMIZAÇÃO DO ACIONISTA?

Um ponto a ser ressaltado é de que caso seja comprovado que as empresas ESG geram maiores lucros do que as outras, elas ainda assim vão conseguir estar de acordo com a filosofia de Friedman e Jensen de maximização dos resultados para os acionistas.

Já que, ainda que tenham utilizado caminhos de maximização não projetados pelos representantes da teoria do shareholder, o valor do acionista foi preservado como objetivo final e as teorias poderiam ser conciliadas.

Todavia, as evidências das empresas investidas nos fundos ESG como mais lucrativas e com maiores retornos para seus investidores ainda são consideradas bastante fracas por referências acadêmicas no segmento da pesquisa em finanças, como Damodaran.

Outro elemento que dificulta essa compreensão empírica é a dificuldade do estabelecimento de critérios objetivos na determinação de um investimento ESG. Isso ocorre devido ao fato de grande parte dos impactos sociais serem de natureza qualitativa, além de existir pouco consenso em relação a quais impactos sociais devem ser medidos e quais pesos cada um desses critérios deve receber nas avaliações.

Essa fragilidade pode ser percebida quando a BlackRock divulga sua política de combate ao aquecimento global e lança um fundo de investimento que privilegia empresas com menor emissão de gases estufa. Causando uma certa estranheza para muitos investidores quando se percebe que a corporação de alimentos JBS, associada a diferentes controvérsias em relação ao transporte de gado desmatador ou aquisição de animais de pecuaristas que invadiam áreas indígenas, aparecia entre as empresas investidas dentro dessa estratégia.

Outro exemplo pode ser visto com a diferença gritante de percepção do time de análise da Genial Investimentos e da XP Investimentos sobre as ações da empresa Enjoei. Enquanto a Genial recomendou cautela devido ao elevado número de produtos falsificados no marketplace da empresa e criticou a “vista grossa” realizada pela companhia em relação ao problema, por outro lado, a XP Investimentos afirmou que a Enjoei seria um destaque ESG no mercado de moda e vestuário brasileiro.

Ou seja, com tanta flexibilidade na determinação do que pode ser ESG, surge a preocupação de que algum dia um analista ou gestor de fundo mais criativo pode empurrar o argumento de que Vale e Braskem são investimentos ESG e que deve assim alocar o capital dos investidores em prol do “bem social” historicamente promovido por essas empresas.

A MAXIMIZAÇÃO DO ACIONISTA VIVE, MAS A CONCILIAÇÃO FUTURA PERMANECE POSSÍVEL

Pessoalmente, acredito que a responsabilidade das empresas na sociedade ultrapassa a lógica de obtenção de maiores lucros possíveis para seus acionistas e utilizo meus valores morais, ideológicos e religiosos para complementar minha análise financeira das oportunidades de negócios e investimentos que devo evitar entrar.

Contudo, reforço que é preciso ter atenção para não confundir práticas e resultados objetivos de boas empresas com discursos meramente publicitários e comerciais de empresas que querem superficialmente parecer boas.

Além disso, sendo a empresa um ativo econômico, a maximização do valor para o acionista jamais deixará de ser um pilar fundamental de determinação do seu valor. Afinal, como apresentado no meu artigo sobre valuation, uma empresa vale a sua projeção de fluxos de caixas livres futuros.

Dessa forma, para que o valor do negócio seja preservado é preciso que as estratégias ESG e Stakeholders jamais deixem de lado esse aspecto como a essência do que define uma empresa.

Sendo assim, o debate do papel das empresas e de criação de valor dos negócios ainda não pode ser declarado como concluído pela nova onda da tese ESG.

Para os próximos períodos, torço por um amadurecimento e uma maior autenticidade da indústria ESG em relação aos seus critérios de avaliação e um avanço das tentativas conciliação das duas posições por parte das lideranças empresariais. Somente assim, os stakeholders e os acionistas realmente vão ganhar com isso.

Marcelo de Arruda é administrador e economista. Pós-Graduado em Finanças, Investimento e Banking (PUC-RS). Carreira construída no mercado financeiro atuando como executivo em assessoria de investimentos, gestão de portfólio e fusões & aquisições (M&A). É o CEO e sócio-fundador do Grupo SG, que atua com negócios nas áreas de finanças, mídia, alimentação e imobiliário. Também possui três trabalhos acadêmicos em finanças reconhecidos nacionalmente em premiações realizadas por Sefaz-AL (2017), Universidade Mackenzie e IMB (2018) e CFA Society Brazil (2019).