O último bull market brasileiro – período que se estendeu de 2016 até 2020, na crise desencadeada pelo COVID-19 – foi um dos grandes responsáveis por trazer cerca de 4 milhões de CPFs para a bolsa de valores (B3). Hoje, as pessoas físicas já representam 17% do total de recursos investidos em equities, chegando a R$ 501 bilhões de valor mercado em janeiro deste ano.

Não é novidade o fato de que fortes tendências de alta no mercado de ações atraem novos investidores para a bolsa. Podemos verificar essa correlação facilmente em qualquer mercado no Brasil e no mundo – com respaldo da melhor literatura de Finanças Comportamentais.

São estes investidores que, por não possuírem um plano de investimentos e a expertise necessária, acabam investindo em momentos de alta, na euforia, e vendendo nos de baixa, quando o pessimismo está instaurado.

Do outro lado, temos aqueles investidores um pouco mais experientes que compreendem que o mercado é cíclico. E, sabem também que a lógica que rege os negócios é bastante simples: comprar barato e vender caro, ou, como diz a frase atribuída ao financista londrino Nathan Rothschild: “compre ao som dos canhões e venda ao som dos violinos”.

Mas, será mesmo que esta é a melhor estratégia de investimentos? Será que estamos agora diante de uma grande oportunidade de compra?

| O índice S&P 500 recuou 20% no primeiro semestre de 2022 — o pior resultado desde 1970, o IBOV caiu 6% no mesmo período – se olharmos para os últimos 12 meses a situação é ainda pior. |

Bom, mesmo que você fosse capaz de saber exatamente quando o mercado está na mínima – ou seja, sendo Deus –, essa não seria a melhor estratégia se você busca retornos consistentes no longo prazo.

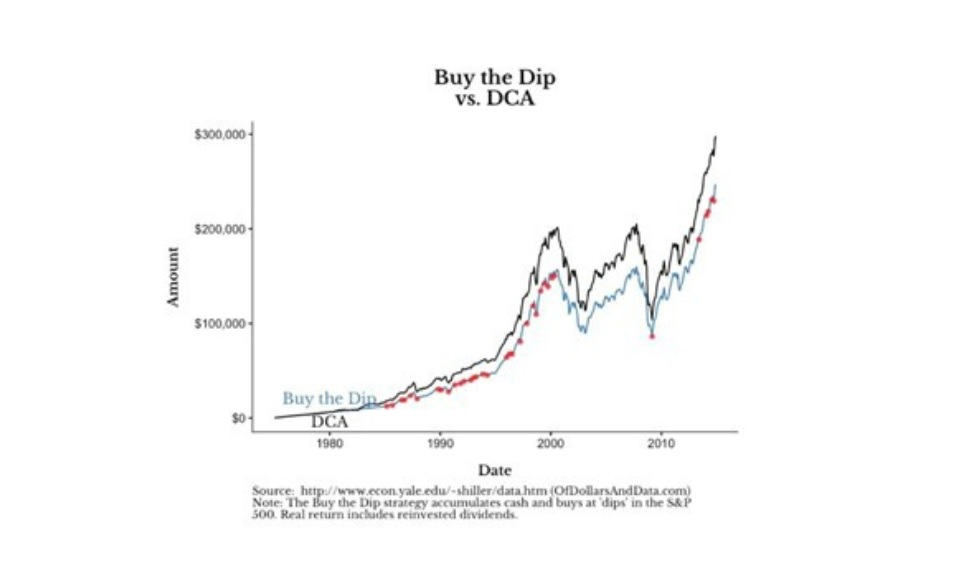

Foi o que mostrou o estudo realizado por Nick Maggiulli. Intitulado “Even God Couldn’t Beat Dollar-Cost Averaging”, traduzido como “Nem Deus conseguiu bater a estratégia do Preço-Médio”, o autor compara os resultados de um investidor que faz aportes regulares todos os meses com outro investidor omnisciente, que sabe o momento exato das mínimas do mercado.

Ao analisar um vasto horizonte de tempo do mercado acionário americano, Maggiulli conclui que, em mais de 70% do tempo, a estratégia de Comprar do Fundo perdia para a do Preço Médio.

Podemos observar no gráfico acima o valor do portfólio de “Comprar no Fundo” (azul claro) e “Preço Médio” (preto). Em resumo, Comprar no Fundo, mesmo com informações perfeitas, normalmente performa pior que os aportes recorrentes.

Logo, se você não é Deus, é muito provável que a estratégia de market timing não sirva para você. Diversos autores, além de Maggiulli, e instituições já provaram que esta estratégia contribui muito pouco – e em alguns casos negativamente, para retorno global de uma carteira.

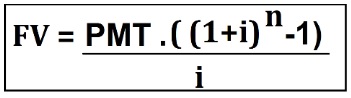

Desta forma, se você pretende obter sucesso no mercado, o melhor a ser feito é ter um plano de aportes regulares com vistas a atingir objetivos específicos no futuro. E, para não restar dúvidas, a matemática dos juros compostos joga a favor de quem possui organização e capacidade de aportes regulares:

Onde:

FV = Valor Futuro, ou seja, o capital acumulado ao fim do período

PMT = Valor dos Aportes

i = Taxa de retorno esperada

n = Período

Ao analisar a fórmula percebemos que o único fator que temos controle de fato é o volume de aportes (PMT) que fazemos em nossos investimentos. Pois, o tempo ( n ) é dado, não temos como voltar 10 anos atrás para começarmos e a taxa de retorno esperada ( i ) é uma função das expectativas de mercado, nada podemos fazer quanto a ela – a não ser prezar por uma boa alocação dos ativos.

Desta forma, sobra pouco espaço para objeções a estratégia de aportes regulares no mercado financeiro, o que não exclui a execução de aportes táticos – buscando uma entrada em preços relativamente baixos. Agindo dessa forma, conseguimos mitigar o risco de timing equivocado e garantimos a posição em todos os momentos de alta no mercado.