Vimos em post anterior nesta coluna que a situação dos aposentados no Brasil não é nada boa, apenas 1% destes conseguem manter o seu nível de renda após o período economicamente ativo. E, para agravar o quadro, nas próximas décadas a pirâmide etária brasileira tende a impor ainda mais restrições para os futuros beneficiários do sistema de seguridade social.

Desta forma, cabe a cada indivíduo a busca por alternativas e estratégias para geração de renda complementar neste período. Esta procura exige, necessariamente, algum grau de planejamento e organização financeira para que o patrimônio – dentro ou fora do mercado financeiro – construído ao longo do tempo forneça a renda desejada.

Chamamos de renda passiva aquela renda fruto apenas de rendimentos e que consegue cobrir o custo básico de vida. E, o período de seu recebimento chamamos de aposentadoria ou liberdade financeira.

Enquanto o primeiro remonta a um período da vida em que a capacidade de trabalho e geração de renda são reduzidos, ou seja, quando existe a necessidade de redução do ritmo de trabalho, o segundo enseja um período de segurança, autonomia e independência.

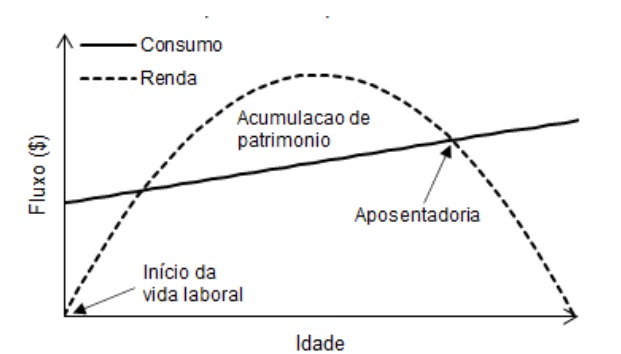

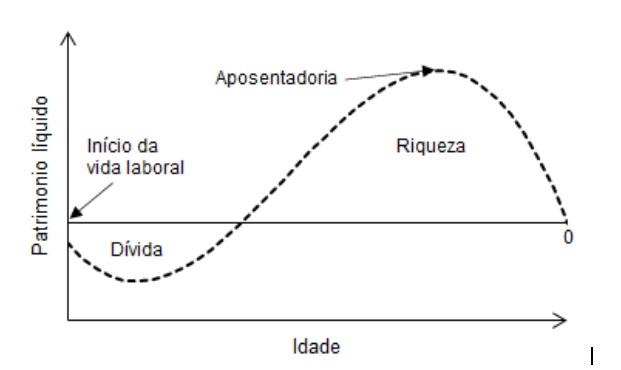

Franco Modigliani, Nobel de Economia em 1985, desenvolve um modelo que divide, por hipótese, a vida financeira dos indivíduos em três principais fases:

- Endividamento (fundação): onde o consumo excede a renda e o indivíduo recorre a dívidas ou, como no caso de muitas famílias, as despesas de um jovem adulto são bancadas pelos pais.

- Acumulação de patrimônio: onde a renda excede o consumo e há capacidade de quitar dívidas e acumular riqueza.

- Aposentadoria (usufruto): onde o indivíduo finalmente usufrui daquilo que acumulou ao longo da vida

Podemos enxergar este ciclo por duas óticas, renda e patrimônio.

Ótica da renda

Ótica do patrimônio

O modelo, que é uma simplificação da vida financeira dos indivíduos, ressalta a importância de se planejar, pois a dinâmica do consumo e renda exige que o indivíduo pense e atue de forma racional durante o período de acumulação de patrimônio.

Dito isto, a grande problemática é saber dimensionar o esforço a ser desprendido para se alcançar a tal segurança ou liberdade financeira, o que implica tomar decisões de consumo e poupança hoje visando determinado período futuro.

A Economia Comportamental nos dá algumas pistas para compreender por que tomar decisões racionais são difíceis. Segundo Daniel Kahneman e Amos Tversky, Nobel de Economia em 2002, utilizamos heurísticas que simplificam o processo de decisão, mas que podem nos levar a erros de percurso: os vieses.

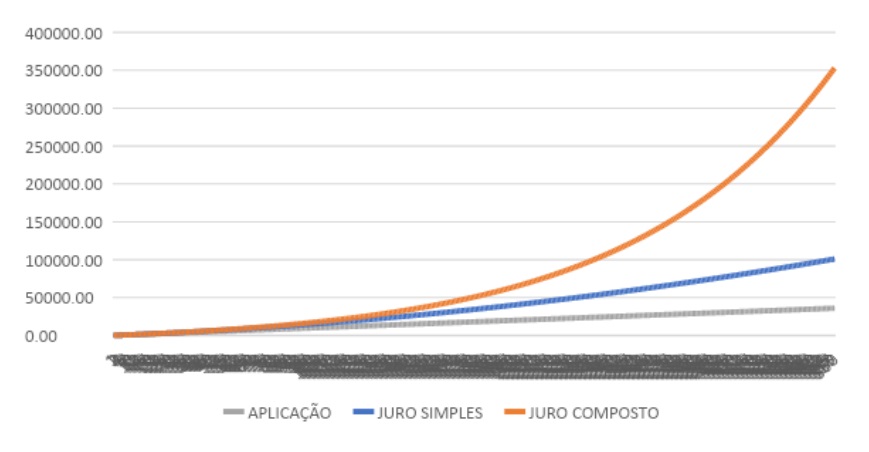

São atalhos que facilitam a tomada de decisão, porém, que nem sempre apontam para a direção correta. Um deles é o Desconto Hiperbólico, viés cognitivo que nos leva a valorizar benefícios imediatos e reduzir o valor de benefícios futuros. Por exemplo: temos dificuldade em enxergar o fator exponencial dos juros compostos e o que ele é capaz de nos entregar no longo prazo e, em detrimento, priorizamos gastos imediatos. Temos um trade off entre o consumo no curto prazo e o consumo futuro que exige o poupar e investir durante toda a fase de acumulação.

Ou seja, não sabemos o quanto de patrimônio conseguimos construir com um aporte regular mensal de apenas R$ 100,00 durante 30 anos em um investimento com retorno de 1% ao mês, por exemplo. O prazo distante e os juros compostos dificultam a visualização desse cenário.

Como resultado teríamos acumulado cerca R$ 350 mil reais, com um esforço financeiro de R$ 36 mil. O que significa que R$ 314 mil foram gerados por juros compostos – o retorno do investimento. Por outro lado, caso a aplicação fosse em juros simples o valor seria aproximadamente de R$ 100 mil.

Sabemos que os retornos observados nos mercados de renda variável não ocorrem em linha reta, como representado no gráfico acima. As oscilações constantes dos resultados fazem o indivíduo duvidar do planejamento, e, mais uma vez, ser induzido a priorizar o consumo imediato, interrompendo o planejamento de independência financeira.

As questões entre consumo imediato e poupança futura podem parecer óbvias, mas, por certo, não são fáceis. Para superar os desafios de se alcançar a independência financeira, ter um planejamento claro e com metas objetivas é fundamental.

Guilherme Lages é economista, especialista em Finanças, Investimentos e Banking (PUC-RS) e tem MBA em Gestão Financeira pela Fundação Getúlio Vargas. Hoje, atua como assessor de investimentos, trazendo segurança patrimonial para famílias através de um trabalho especializado no planejamento financeiro e diversificação global dos investimentos.