Quando falamos de empreendedorismo, temos o caso ideal do empreendedor que monta a sua empresa a partir da percepção de uma oportunidade a ser desenvolvida com um sólido plano de negócios e validação por uma análise de viabilidade econômico-financeira.

Em outros casos, a falta de perspectiva no mercado de trabalho e necessidade financeira empurram o indivíduo para algum formato de empreendedorismo.

Independente do modelo, alocar os recursos para abrir um negócio próprio é sempre um investimento posicionado no segmento de classes de ativo de alto risco, estando à frente das opções tradicionais do mercado financeiro como títulos de renda fixa, fundos multimercados e ações na bolsa de valores quanto à possibilidade de perda financeira.

De acordo com estudo publicado pelo IBGE no ano de 2020, mais de 70% das empresas brasileiras não duram 10 anos, e 1 em cada 5 empresas fecha após somente um ano de atividade. Esses dados de mortalidade empresarial consideram uma janela de 2008 a 2018, ou seja, não contemplam o cenário de altíssimo estresse econômico provocado pela pandemia.

Ao perceber a falta de geração de fluxos de caixa para arcar com suas dívidas e a ausência de um capital de giro suficiente para manutenção das suas atividades, muitos empresários buscam a salvação da empresa através da prospecção de um investidor que injete recursos financeiros.

Todavia, é preciso realizar um olhar mais aprofundado sobre as reais necessidades do negócio. Primeiramente, é preciso entender em que estágio do ciclo de vida empresarial se encontra a organização. A necessidade de novos aportes de recursos para uma startup e para uma empresa industrial madura significam situações muito distintas.

Além disso, sem um diagnóstico realista das razões da dificuldade que a empresa passa atualmente, é muito provável que o recurso do investidor seja pulverizado em poucos meses sem promover uma solução sustentável e minando ainda mais as chances de a empresa permanecer no mercado.

Como assessor financeiro de empresas, compreendo que um bom trabalho de recuperação empresarial deve ser fundamentado com base em três pilares: financeiro, operacional e societário.

Financeiro: Diz respeito à busca por soluções negociais com os credores financeiros da empresa, podendo possuir objetivos como: liberação de novas linhas de crédito, alongamento da dívida, concessão de carências e, na medida do possível, demandas de deságio em parte da dívida.

Operacional: Uma empresa possui dificuldade em realizar pagamento de seus empréstimos e demais compromissos como resultado dos problemas de geração de caixa do negócio. Dessa forma, o modelo da operação da empresa precisa ser revisado para que se possa corrigir erros da gestão e alcançar resultados compatíveis com os compromissos financeiros da empresa.

Societário: Nessa etapa será realizada a revisão da estrutura societária por meio de uma venda parcial ou integral das operações da empresa com entrada de novos sócios. A injeção de capital novo na empresa servirá para reduzir o endividamento da empresa, assim como financiar a realização das melhorias operacionais propostas, acelerando a recuperação do negócio.

Mesmo empresas de sucesso global já passaram por grandes dificuldades e precisaram aplicar tais fundamentos da reestruturação para superar um período de crise e alcançar um novo patamar no mercado.

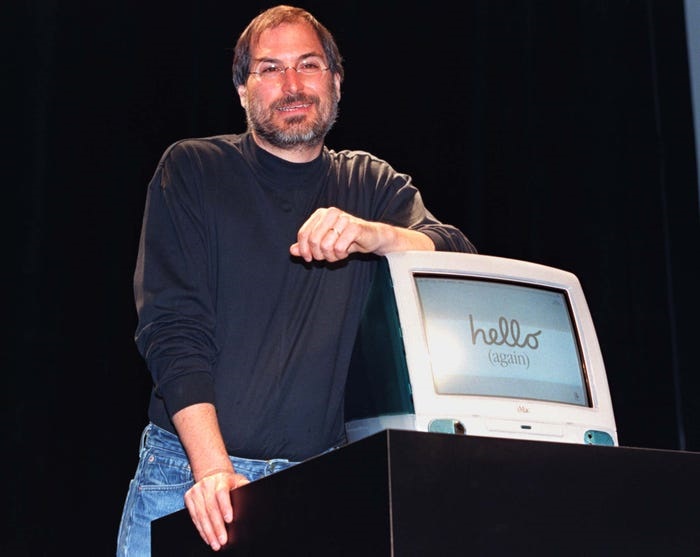

Um dos casos mais emblemáticos é o da reestruturação iniciada em 1997 por Steve Jobs na Apple. Naquele ano, a corporação possuía somente três meses de capital de giro e estava à beira da falência. Isto significa que o mundo correu um risco muito real de jamais ter presenciado as inovações dos iPods, iPads, iPhones ou iMacs.

O CEO Gil Amelio foi retirado do cargo e Jobs assumiu a posição para executar a estratégia de recuperação da empresa. De forma ousada, Steve Jobs realizou um agressivo programa de corte de custos ao eliminar produtos sem real potencial estratégico, revisou os investimentos em pesquisa e desenvolvimento, assim como o quadro de funcionários da empresa.

Para captar recursos financeiros para o negócio conseguir temporariamente arcar com suas obrigações, Jobs negociou uma aliança estratégica com um grande concorrente, a Microsoft, recebendo um aporte de investimentos de 150 milhões de dólares da empresa de Bill Gates. Entretanto, a recuperação da Apple só foi confirmada através de um reposicionamento da empresa no mercado com um produto que fosse realmente atraente para os consumidores.

O produto definido foi o iMac, lançado em 1998, vendendo 800 mil unidades dentro dos primeiros cinco meses. Naquele período, a Apple divulgou o seu primeiro lucro em anos com a quantia de 309 milhões de dólares. Hoje em dia, a Apple faz parte do seleto grupo de empresas que ultrapassou o valor de mercado de 1 trilhão de dólares após uma bem-sucedida gestão do CEO Tim Cook, sucessor de Steve Jobs, após a morte do fundador em 2011.

Ainda que os valores transacionados na Apple sejam muito distantes da realidade da maior parte dos empresários, a aplicação dos três pilares da reestruturação empresarial é adequada para negócios presentes em diferentes de setores da economia e que possuem diferentes portes de operação.

Marcelo de Arruda é administrador e economista. Pós-Graduado em Finanças, Investimento e Banking (PUC-RS). Carreira construída no mercado financeiro atuando como executivo em assessoria de investimentos, gestão de portfólio e fusões & aquisições (M&A). É o CEO e sócio-fundador do Grupo SG, que atua com negócios nas áreas de finanças, mídia, alimentação e imobiliário. Também possui três trabalhos acadêmicos em finanças reconhecidos nacionalmente em premiações realizadas por Sefaz-AL (2017), Universidade Mackenzie e IMB (2018) e CFA Society Brazil (2019).