Em 1774, a convite do comerciante e corretor holandês Adriaan Van Ketwich, diversos investidores da região se reuniram numa comunhão de recursos com um objetivo em comum: formar um trust – denominado Eendragt Maaky Magt. Surgia, então, o primeiro fundo de investimento registrado.

Constituído para captar recursos para as expedições marítimas, na época, o fundo de investimento também dava acesso a uma gama maior de pessoas às mesmas vantagens obtidas pelos grandes mercadores e nobres da época.

O modelo chegou em Londres no ano de 1868, com o Foreign and Colonial Government Trust, mitigando os riscos dos investimentos pela aplicação da carteira em um número maior de cotas ou ações.

Desta forma, por ter prazos estabelecidos de “resgate” e obtenção do retorno, a maioria das primeiras companhias de investimento europeias e suas congêneres americanas assemelhavam-se aos atuais fundos de investimentos fechados.

Foi somente em 1924, nos Estados Unidos da América, que foi criado o primeiro fundo aberto, o Massachusetts Investor Trust, com um portfólio de 45 ações e US$ 50.000,00 em ativos. O fundo introduziu os conceitos que hoje são utilizados em toda indústria de fundos, como a oferta continuada de novas cotas que poderiam ser resgatadas a qualquer momento pelo valor corrente dos ativos.

No Brasil, o primeiro fundo de investimento foi constituído e administrado por uma empresa do grupo Rockefeller, o Crescinco, em 1957, com uma carteira focada em ações do setor automobilístico como a Willys-Overland.

A partir de então, uma série de melhorias e avanços nos sistemas de administração e custódia permitiram ao investidor comum acessar às melhores casas de gestão de patrimônio em todo o mundo e diversificar seu dinheiro em classes de ativos e regiões – o que antes só era possível para grandes investidores. Tais melhorias diminuem os riscos do investimento e aumentam seu potencial de retorno.

Os fundos de investimentos atuais são organizados sob a forma de condomínio e seu patrimônio é dividido em cotas, cujo valor é calculado diariamente por meio da divisão do patrimônio líquido pelo número de cotas do fundo.

O patrimônio líquido é calculado pela soma do valor de todos os títulos e do valor em caixa, menos as obrigações do fundo, inclusive aquelas relativas à sua administração.

A regulamentação da CVM organiza os fundos de investimento em diferentes classes. Esta classificação dos fundos, que consta em sua denominação, caracteriza a sua política de investimento.

Ou seja, as classes dos fundos de investimento são a representação dos ativos com maior composição da carteira de cada fundo. Por exemplo, os fundos de ações são classificados desta forma porque precisam, necessariamente, ter 67% do seu patrimônio investido em ações.

Em resumo, as classes dos fundos de investimento são: Renda Fixa (RF); Ações (FIA); Cambial (FC); e Multimercado (FIM).

Os fundos de investimentos se apresentam como uma das melhores formas de aplicar seu dinheiro de maneira profissional. Mas, escolher dentre as diversas opções disponíveis em bancos e corretoras do mercado não é tarefa fácil. Existem mais de 15 mil fundos registrados pela Comissão de Valores Mobiliários (CVM).

São muitos fundos disponíveis, mas a maioria pertence às grandes e tradicionais instituições financeiras brasileiras. Não é incomum encontrarmos fundos que investem em apenas uma empresa ou têm taxas de administração elevadas – chegando a 3 ou a 5% ao ano.

Assim, o resultado dessa equação é que os fundos de investimentos, em média, rendem menos do que seus respectivos índices de referência, levando o investidor iniciante a buscar ETFs ou até mesmo constituir sua própria carteira de ações.

O levantamento feito por Eduardo Astorino mostra que a maioria dos fundos conseguem um excesso de retorno que fica na faixa entre 0 e 20 pontos percentuais sobre o Ibovespa. Foram coletados os “retornos dos fundos de ações brasileiros que já estavam operando há dez anos […] e que se propõem a entregar um desempenho melhor que o do restante do mercado.”

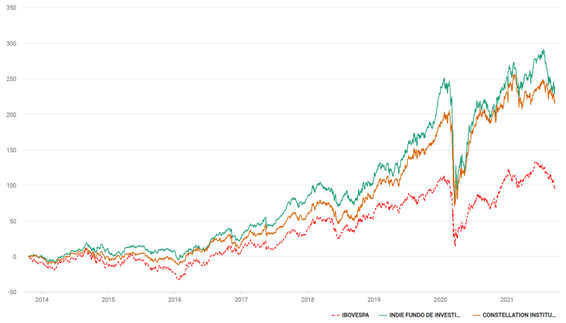

Comparativo de retorno Constellation Institucional FIC FIA, Indie FIC FIA e Ibovespa – 21/10/2013 a 21/09/2021

Fundos como o Constellation Institucional FIC FIA e Indie FIC FIA, apenas para citar dois, entregaram um retorno absoluto (já descontado de taxas) de 220% e 239%, respectivamente, contra 97% do principal índice de ações brasileiro – Ibovespa, no período de 21/10/2013 a 21/09/2021.

Para selecionar os melhores veículos, devemos analisar aspectos:

- Qualitativos: perfil do gestor e sua equipe – quem são, por quais instituições passaram, quanto tempo têm de mercado, quantas crises já enfrentaram e como se comportaram diante delas, qual sua filosofia de investimento, como pensam e como interpretam a economia e o mercado financeiro, quanto do patrimônio dos gestores se encontra investido em seu próprio fundo – este último é uma forma de checar o skin in the game daquelas que estão gerindo seu patrimônio.

- Quantitativos: números, índices e indicadores. Na análise quantitativa, observamos o histórico de retorno – o mínimo para análise é um período de 3-5 anos, analisando diversas janelas de tempo. Deve-se avaliar o comportamento de alguns índices mais comuns como o de Sharpe, Alfa de Jensen e de Treynor – sem esquecer da comparação com o devido benchmark e análise do tracking errror.

A revisão e o acompanhamento de todos estes itens devem ser constantes. E, não podemos esquecer dos custos – taxa de administração e performance. Afinal, é justo remunerar aquele que presta um serviço que nos gera valor.

Poder contar com uma gestão profissional na hora de destinar nosso dinheiro é, sem dúvida, um avanço de nosso tempo!

Guilherme Lages é economista, especialista em Finanças, Investimentos e Banking (PUC-RS) e tem MBA em Gestão Financeira pela Fundação Getúlio Vargas. Hoje, atua como assessor de investimentos, trazendo segurança patrimonial para famílias através de um trabalho especializado no planejamento financeiro e diversificação global dos investimentos.