O fato de que investir é preciso boa parte dos brasileiros já se deram conta – o aumento considerável no número dos investidores na bolsa de valores brasileira e de cursos e conteúdos disponíveis sobre economia, finanças e investimentos são evidências latentes.

Sim, investir é preciso. Contudo, investir bem é fundamental.

Logo, constituir uma reserva de segurança deve ser a primeira etapa a ser traçada em um plano de investimentos – que deve contar com uma boa gestão de riscos, tema para uma outra conversa.

Se antever a imprevistos é o ponto de partida que irá garantir a continuidade de toda a sua trajetória de investidor. Pois não podemos ter a certeza de que permaneceremos em nosso emprego atual, de que teremos algum problema de saúde, de que surgirá a necessidade de conserto no automóvel ou uma de uma manutenção em nossas casas.

Que o futuro é incerto todos nós já sabemos. Porém, o que importa é a maneira com que lidamos com ele.

O ano de 2020 foi um grande e doloroso exemplo disso. Segundo pesquisa realizada pela ANBIMA, quase 20% da população brasileira precisou se descapitalizar, se endividar ou vender algum bem durante a pandemia para honrar seus compromissos financeiros.

É por isso que a reserva de segurança é o nosso primeiro passo. Trata-se de uma parcela do nosso patrimônio financeiro que devemos destinar para cobertura de imprevistos e gastos inesperados, que, porventura, possam ocorrer – não cobertos por seguros. Ou seja, funciona como um fundo para ser usado em situações que fogem do orçamento recorrente.

Porém, saber da importância de se ter um colchão de segurança ajuda, mas é preciso agir.

O problema é que temos um vasto leque de produtos de investimento no mercado financeiro, o que pode confundir o investidor iniciante. Diante de tanta complexidade, o brasileiro paralisa e continua investindo onde se sente mais seguro: na caderneta de poupança.

A queridinha dos brasileiros atende a alguns dos requisitos básicos para um investimento em reserva de segurança, porém, suas desvantagens são significativas.

A nova regra da poupança, vigente desde 04 de maio de 2012, diz que seu retorno será 70% da taxa Selic enquanto ela estiver abaixo de 8,5% ao ano. Hoje, a taxa Selic se encontra em 5,25% ao ano e esperamos uma continuidade no aumento até o final de 2021.

Para se ter uma ideia, com uma inflação (IPCA/IBGE) de 4,5% no ano de 2020, os “investidores” da poupança observaram seu capital sendo corroído com uma perda de 2,3% em termos reais – descontada a inflação – somente neste ano.

Além de dilacerar seu poder de compra ao longo dos anos, os juros que remuneram o capital investido na poupança incidem a cada 30 dias corridos, no chamado “aniversário da poupança”. Ou seja, em caso de saque antes da data de aniversário, a remuneração será zero.

Antes de mencionarmos as alternativas para o investidor sair da poupança, devemos considerar que para ser considerado um bom investimento para reserva de segurança, deve-se atender a três características:

Alta liquidez

Podemos definir liquidez como a capacidade de um ativo converter-se em meio de troca. Ou seja, é o prazo ou a velocidade em que o ativo é liquidado e o recurso cai em sua conta corrente. Prioriza-se ativos com liquidação no mesmo dia ou até dois dias, conforme seu perfil de necessidades e risco.

Baixa volatilidade

Medida pelos desvios em torno da média de retorno de um ativo (desvio padrão/variância), a volatilidade é a medida de risco mais popular no mercado financeiro. Na hora da emergência, não queremos ter surpresas negativas com nossa reserva. Prioriza-se ativos de baixa volatilidade, pós fixados e atrelados ao CDI (certificado de depósito interbancário).

Segurança

Quando falamos em segurança, estamos nos referindo à instituição emissora do ativo, que deve ter bons fundamentos e balanço sólido para reduzir ao máximo o risco de crédito. A instituição emissora pode ser o próprio governo federal ou uma instituição privada.

Com isso em vista, temos como opções:

- Bons Fundos de Investimentos;

- Bons títulos privados com liquidez diária;

- Tesouro Selic.

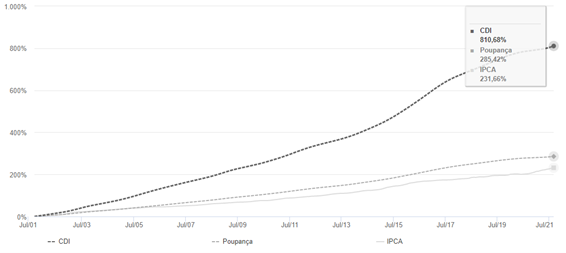

E, para ficar claro a importância desse tema, vejamos uma análise comparativa dos últimos 20 anos: o CDI entregou um retorno acumulado de 810% frente a um rendimento de 285% na poupança, como mostra o gráfico abaixo.

Isso significa um retorno anual de 11,67% e 6,97%, respectivamente.

Como se pode observar, uma simples decisão de começar um bom investimento hoje pode fazer toda a diferença, te proporcionando bons frutos e um futuro mais tranquilo.

Apesar da caderneta de poupança ser isenta de imposto de renda – e produtos como o Tesouro Direto, CDBs e Fundos de Investimento DI seguirem a tabela regressiva de IR – fica evidente o ganho adicional de estar bem posicionado.

Dito isto, para dimensionar nossa reserva de segurança devemos estimar um valor que corresponda a seis meses de despesas essenciais. Ou seja, o indivíduo ou família que possua uma despesa mensal de R$ 5.000,00 deve destinar de R$ 30.000,00 para investimentos em ativos que irão compor sua reserva.

Mas atenção: o dimensionamento da sua reserva deve ser individualizado, elaborado conforme sua situação financeira e nível de risco – podendo ser necessário um valor menor ou maior que o exemplo acima.

O mercado financeiro é um importante instrumento de conservação e crescimento patrimonial, mas a maior parte da população investe mal ou se quer investe o seu dinheiro.

Quando falamos em planejamento de investimentos, saber dar o primeiro passo é fundamental para se ter uma jornada sólida e duradoura.

Guilherme Lages é economista, especialista em Finanças, Investimentos e Banking (PUC-RS) e tem MBA em Gestão Financeira pela Fundação Getúlio Vargas. Hoje, atua como assessor de investimentos, trazendo segurança patrimonial para famílias através de um trabalho especializado no planejamento financeiro e diversificação global dos investimentos.