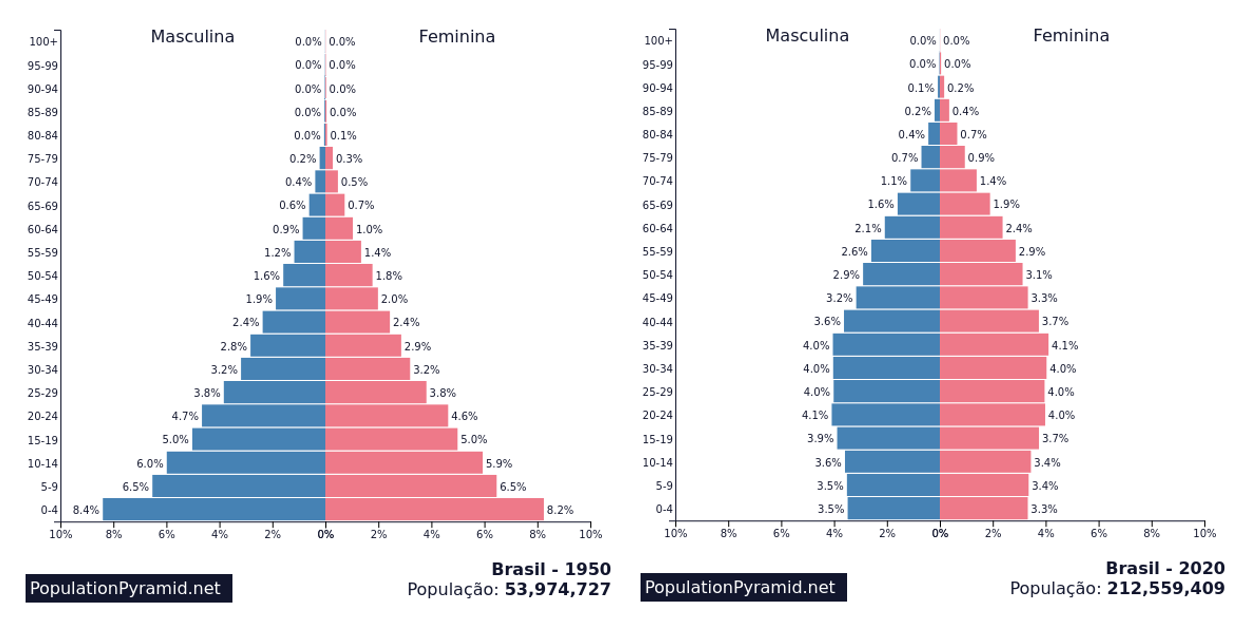

A situação demográfica no Brasil vem se modificando a passos mais acelerados nas últimas décadas, acompanhando um movimento já desenhado em países desenvolvidos.

Observamos a taxa de fertilidade brasileira (nascimento por mulher) decrescer constantemente desde a segunda metade do século passado – no ano de 1960 eram 6,06 crianças para cada mulher, e 1,74 em 2017, segundo dados do Banco Mundial. Do outro lado, a expectativa de vida sobe a pleno vapor, chegando aos 76,3 anos na última pesquisa realizada pelo IBGE em 2018.

Como resultado desse processo, temos o estreitamento da base de nossa pirâmide etária.

Pirâmide populacional (distribuição por sexo e idade) do Brasil: 1950 e 2020

São dados e informações que foram amplamente discutidas com a Reforma da Previdência (2018) e que trouxeram à tona uma equação demográfica-fiscal sem fácil resolução.

Planejar-se para o longo prazo nunca foi tão importante.

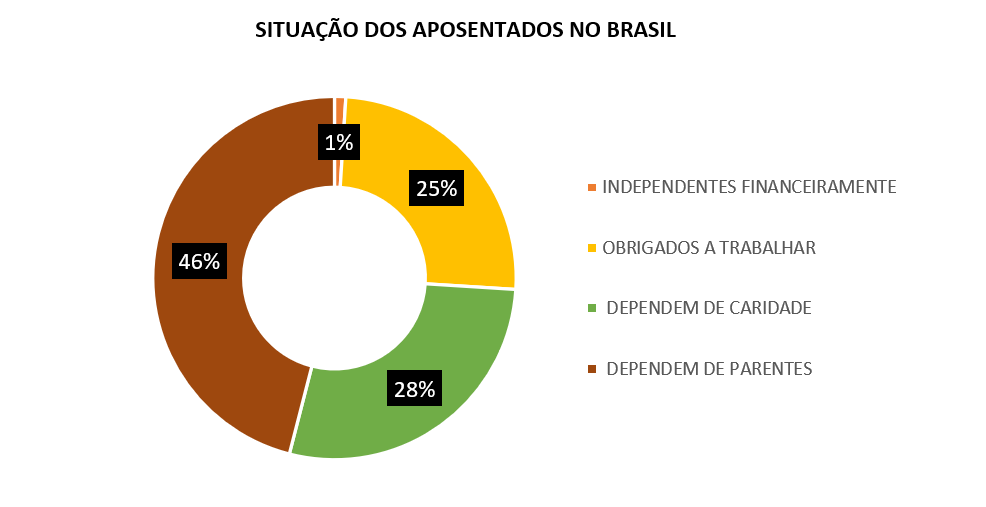

A condição dos aposentados no Brasil é reflexo desta dinâmica. Segundo o IBGE, apenas 1% dos brasileiros contam com independência financeira na fase de aposentadoria.

Situação dos aposentados no Brasil

Fonte: IBGE, elaboração própria.

O quadro do brasileiro médio é grave, mas podemos e devemos agir o quanto antes para aumentar nossas chances de estar no 1% da estatística. E, claro, estar nestes 1% significa possuir um patrimônio (ativos) que nos permita aferir uma renda que cubra nossas despesas futuras.

E este é o ponto chave: invista em ativos ao longo dos anos – consideramos como “ativo” tudo aquilo com capacidade de te gerar caixa (benefício econômico) hoje ou no futuro.

Foi o que fez o atendente de posto de gasolina e zelador no pequeno estado de Vermont (EUA), Ronald Read, que, ao investir regularmente parte de seu pequeno salário, conseguiu obter um patrimônio de mais de US$ 8 milhões.

O caso ganhou repercussão pelo seu estilo de vida simples – seus parentes não tinham ideia do tamanho de seu patrimônio, e por ter deixado a maior parte de sua herança para a biblioteca local.

Read investiu em boas empresas americanas durante toda sua vida e foi recompensado por sua disciplina. Ele investiu em empresas/negócios geradores de caixa que lhe permitiram um crescimento real (acima da inflação) e a criação de valor (acima de seu custo de oportunidade).

Porém, para investir diretamente é preciso uma quantia significativa de recursos e alguma expertise para se iniciar nestes ramos. Como um zelador sem conhecimento em negócios e sem recursos suficientes para comprar uma boa empresa ou um bom imóvel consegue ter sucesso?

São barreiras e entraves que deixariam pessoas como Ronald Read fora do processo de geração de riqueza.

Diante destas limitações, o Mercado Financeiro se apresenta como importante instrumento que viabiliza investimentos em ativos. De forma acessível e com gestores experientes, conseguimos nos tornar acionistas de grandes empresas e participar de excelentes empreendimentos imobiliários.

E, com uma boa gestão de portfólio, conseguimos minimizar ao máximo o risco de ruína (falência) e de perda permanente inerentes a esses mercados. Os caminhos para tanto perpassam necessariamente por: diversificação setorial, geográfica e de classes de ativos, proteção em moeda forte (dólar) e jurisdição estável.

Dessa forma, devemos pensar em: fazer portes regulares em bons investimentos, como a previdência privada e em ativos no exterior.

Garantir uma boa aposentadoria – ou, colocando de forma mais abrangente: segurança financeira em longo prazo – é o segundo passo de um bom plano de investimentos (falamos do primeiro passo aqui).

Guilherme Lages é economista, especialista em Finanças, Investimentos e Banking (PUC-RS) e tem MBA em Gestão Financeira pela Fundação Getúlio Vargas. Hoje, atua como assessor de investimentos, trazendo segurança patrimonial para famílias através de um trabalho especializado no planejamento financeiro e diversificação global dos investimentos.